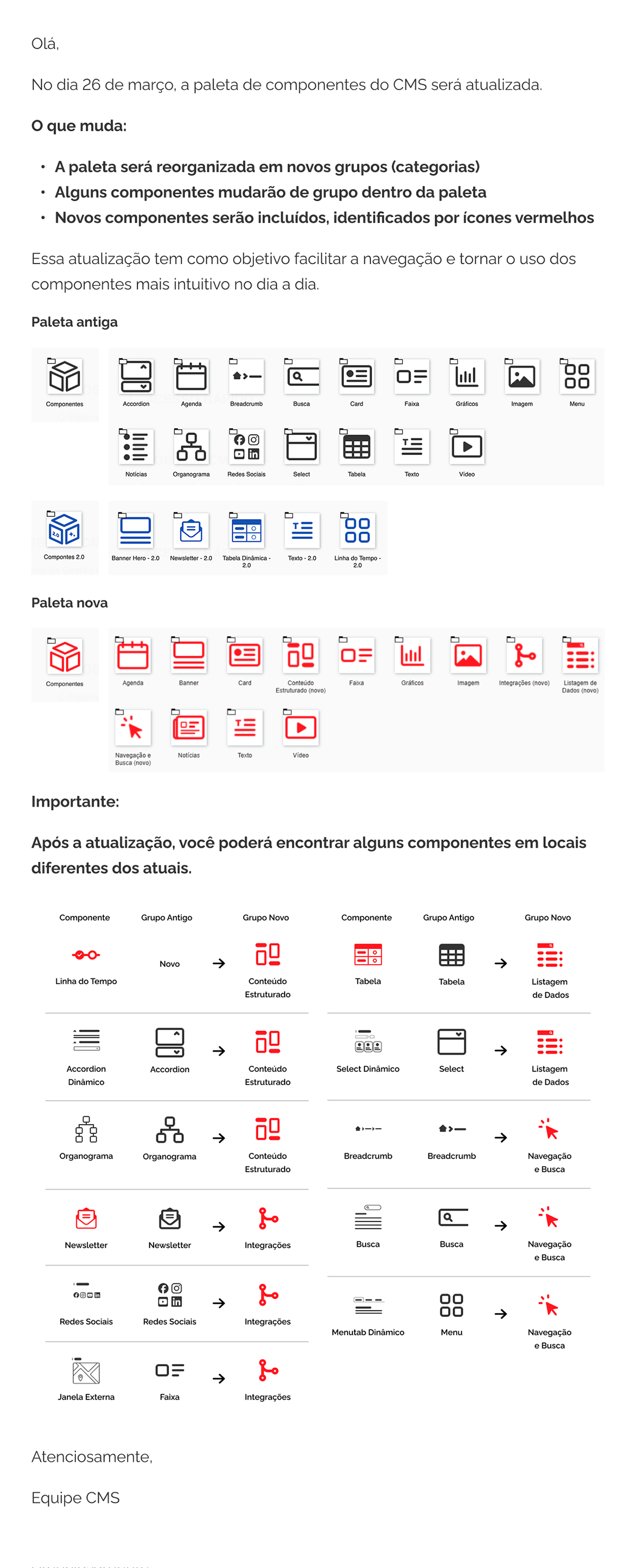

Visualizador do Conteúdo da Web

Ações

Visualizador do Conteúdo da Web

Ações

Diretoria da Representação Fiscal - DRF

Diretor: André Watanabe Hurtado

e-mail: drf_diretoria@fazenda.sp.gov.br

A Diretoria da Representação Fiscal (DRF) é responsável por defender a legislação e os interesses da Fazenda Pública do Estado no tocante aos créditos tributários originários de auto de infração, no processo administrativo tributário e zelar pela fiel execução das leis, dos decretos, regulamentos e atos normativos emanados das autoridades competentes.

Também promove diligências para saneamento ou aperfeiçoamento da instrução do processo, quando necessário. Interpõe, ainda, pela Fazenda Pública do Estado, os recursos cabíveis e apresenta pedido de reforma do julgado administrativo.

Estrutura

Principais atribuições

- Elaborar parecer em recurso de ofício e contra-arrazoar o recurso interposto pelo autuado.

- participar dos debates que ocorrem nas sessões das câmaras do TIT.

- assistências da DRF e as Representações Fiscais de São Paulo, Campinas e Bauru: têm por atribuições o exercício de todas as atividades e a prática de todos os atos processuais que sejam de competência de Representante Fiscal no processo administrativo tributário decorrente de lançamento de ofício, estando o representante fiscal, onde quer que esteja em exercício, apto a realizar qualquer atividade cuja competência seja da DRF.

- a 1ª Assistência da DRF é responsável pela interposição dos recursos cabíveis contra decisões de Câmaras do TIT contrárias à Fazenda Pública e a participação nas sessões de julgamento da Câmara Superior do TIT.

- já a 2ª Assistência da DRF tem como principais atribuições elaborar contrarrazões aos recursos ordinário e especial do contribuinte, além da participação nas sessões de julgamento das Câmaras Julgadoras do TIT.

- representações Fiscais de São Paulo, Campinas e Bauru: elaboram pareceres em recurso de ofício e contrarrazões ao recurso voluntário.

A íntegra das atribuições pode ser consultada na Lei 13.457/2009, Art. 72; Decreto 54.486/2009, Art. 59 a 63.